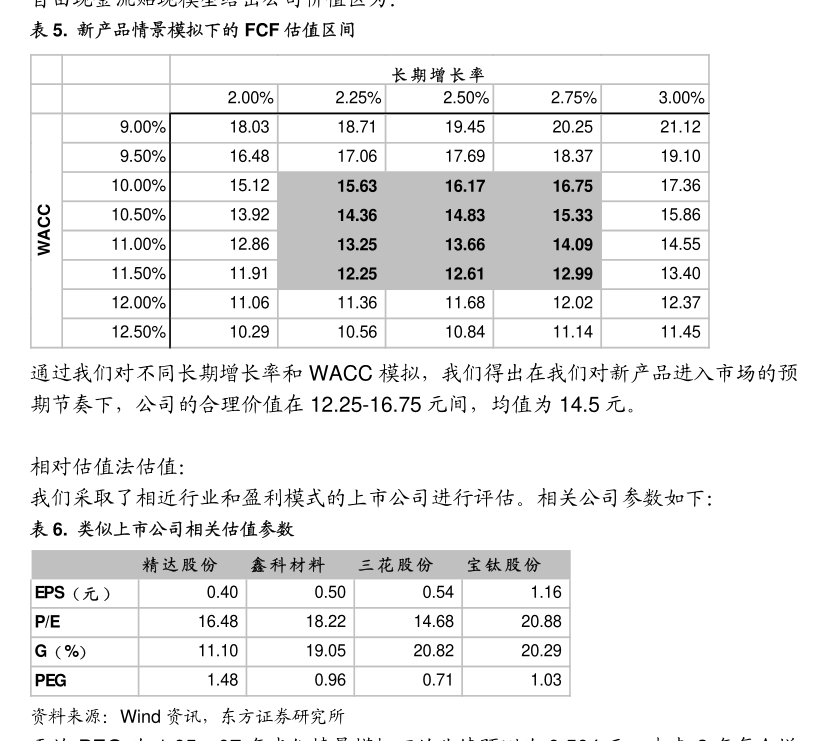

1. 申万宏源证券承销保荐有限责任公司关于广州高澜节能技术股份有限公司2023年度创业板向特定对象发行股票之补充尽职调查报告保荐人(主承销商)二〇二四年五月1中国证券监督管理委员会、深圳证券交易所:广州高澜节能技术股份有限公司(以下简称“高澜股份”、“发行人”或“公司”)2023年度创业板向特定对象发行股票项目已于2023年8月23日通过深圳证券交易所(以下简称“深交所”)上市审核中心审核。

2. 2023年10月24日,中国证券监督管理委员会出具了《关于同意广州高澜节能技术股份有限公司向特定对象发行股票注册的批复》(证监许可[2023]2410号)。

3. 发行人于2024年4月26日披露了《2023年度报告》,2023年度,发行人实现营业收入57,330.29万元,同比下降69.89%;实现归属于上市公司股东的净利润-3,182.57万元,同比下降111.10%。

4. 申万宏源证券承销保荐有限责任公司(以下简称“保荐人”)作为广州高澜节能技术股份有限公司2023年度创业板向特定对象发行股票的保荐人(主承销商),根据中国证券监督管理委员会和深交所的会后事项监管要求,对高澜股份2023年度创业板向特定对象发行股票项目自最近一次会后事项承诺函出具日(2023年11月01日)至本补充尽职调查报告出具日之间与本次发行相关的事项进行补充尽职调查,具体说明如下:一、发行人2023年度经营业绩变动情况及说明(一)发行人2023年度业绩变动情况说明1、发行人2023年度主要经营情况发行人于2024年4月26日披露了《2023年年度报告》,发行人2023年度主要经营数据如下:单位:万元项目2023年度2022年度同比变动幅度营业收入57,330.29190,434.09-69.89%归属于上市公司股东的净利润-3,182.5728,672.33-111.10%归属于上市公司股东的扣除非经常性损益的净利润-3,307.13-5,500.1139.87%2、发行人经营业绩下滑且亏损的原因分析22023年度业绩较上年大幅下滑且亏损的原因具体如下:(1)2022年12月发行人转让东莞硅翔部分股权取得较大的投资收益。

5. 2022年12月公司出售东莞硅翔部分股权,取得投资收益以及丧失控制权后剩余股权按公允价值重新计量产生的利得合计36,007.01万元,为发行人2022年度贡献了较大的利润。

6. 2023年度无前述处置长期股权投资事项的影响,发行人的利润主要来源于主营业务。

7. (2)东莞硅翔出表影响。

8. 2023年度东莞硅翔不再纳入合并报表范围内,东莞硅翔出表对公司的经营业绩造成不利影响。

9. 2022年度东莞硅翔营业收入对发行人贡献为136,946.21万元,占发行人合并营业收入的比例为71.91%。

10. 东莞硅翔的净利润对发行人贡献为4,339.41万元,对发行人合并口径归母净利润(2022年发行人扣除了公司将持有的控股子公司东莞硅翔31%的股权进行转让取得的投资收益、丧失控制权后剩余股权按公允价值重新计量产生的利得以及对应的所得税影响)贡献占比为142.52%。

11. 发行人2023年度对比上年不含东莞硅翔之业绩情况具体如下:单位:万元项目2023年度2022年度(不含东莞硅翔)营业收入57,330.2953,543.92利润总额-3,835.63-9,786.34净利润-3,071.21-7,528.87其中:归属于母公司所有者的净利润-3,182.57-7,399.10少数股东损益111.36-129.77从上表可知,发行人2023年度对比上年不含东莞硅翔之归属于母公司所有者的净利润未出现下滑的情形。

12. (3)受高压直流输电项目的投资安排、工程进度、新能源发电水冷产品价格持续下降以及传统柔性输电业务竞争加剧等因素影响,2023年度公司传统水冷产品收入下滑,其中发行人毛利较大的直流水冷产品收入较低,对公司业绩造成不利影响;3(4)2023年度,发行人期间费用仍处于高位,占营业收入比例为33.69%;2022年度发行人期间费用占营业收入比例为20.99%。

13. 2023年期间费用仍处高位,公司毛利未能覆盖公司销售费用、研发费用、管理费用等投入,对公司的净利润有一定的影响。

14. (5)2023年度其他收益减少。

15. 2023年度政府补助为696.41万元,2022年度政府补助为3,025.93万元,2023年度其他收益减少对净利润影响较大。

16. 3、与同行业可比公司对比情况2023年度,公司与同行业可比公司业绩的对比情况如下:单位:万元公司简称股票代码营业收入归母净利润金额同比变动率金额同比变动率同飞股份300990.SZ184,513.3683.13%18,237.5242.69%英维克002837.SZ352,885.9120.72%34,400.6322.74%申菱环境301018.SZ251,119.4413.06%10,489.65-36.91%金风科技002202.SZ5,045,718.918.66%133,099.80-44.16%四方股份601126.SH575,105.1513.24%62,720.6315.46%平均值1,281,868.5527.76%51,789.65-0.04%高澜股份300499.SZ57,330.29-69.89%-3,182.57-111.10%公司转让东莞硅翔后,短时间内对公司的经营业绩造成一定的不利影响,2023年度营业收入和归母净利润均呈下滑趋势。

上述同行业可比公司中存在较大差异,其主要原因系:1、2022年12月,公司转让东莞硅翔部分股权,2023年东莞硅翔不再纳入合并报表范围内,对公司的营业收入和归母净利润造成较大影响。

2023年度较上年不含东莞硅翔的营业收入和归母净利润未出现下滑;2、公司与上述公司产品内容、业务结构、应用场景、下游客户等存在一定差异;3、受高压直流输电项目的投资安排、工程进度、新能源发电水冷产品价格持续下降以及传统柔性输电业务竞争加剧等因素影响,2023年度公司传统水冷产品收入下滑,其中发行人毛利较大的直流水冷产品收入较低,对公司业绩造成不利影响。

4(二)业绩大幅下滑在通过审核前可以合理预计,并已经充分提示风险公司本次向特定对象发行股票于2023年8月23日获得深圳证券交易所审核通过。

审核通过前,发行人已在《广州高澜节能技术股份有限公司2023年度创业板向特定对象发行股票募集说明书(申报稿)》等申请文件中作出了风险提示,包括但不限于如下内容:“(一)经营业务与下游应用领域市场景气度密切相关。

如果下游市场需求显著下降,将对发行人的经营状况、营业收入、营业利润产生重大影响,存在经营业绩大幅下滑甚至亏损的风险。

公司经营业务与下游应用领域市场景气度密切相关。

如果下游市场需求显著下降,将对发行人的经营状况、营业收入、营业利润产生重大影响,存在经营业绩下滑的风险。

电力电子装置用纯水冷却设备的下游市场来源于发电、输电、配电及用电的各个环节,是电力工业中必需的基础设备,广泛应用于直流输电、新能源发电、柔性交流输配电以及大功率电气传动等领域。

纯水冷却设备的市场发展以电力工业投资规模为基础,同时也受宏观经济、能源产业发展政策、电力工业技术进步以及相关电力电子装备产品发展的影响。

近几年,受益于国家产业政策以及电力工业系统总体投资规模的稳定增长,电气机械及器材相关产业得到了快速发展。

可能影响发行人下游应用领域市场需求变化的主要因素包括:(1)经济发展水平和人口规模,其决定了电力能源的整体需求;(2)高压输电、新能源发电等领域的国家产业政策;(3)不同应用领域发展水平和发展阶段的差异决定了高压直流输电电网建设、新能源发电等领域的电力投资会呈现一定阶段性波动;(4)高压输电、新能源发电领域技术的进步和发展;(5)高压直流输电网络建设的投资规模、投资进度;(6)风电投资规模、新增装机容量规划的实现;(7)光伏发电投资规模、新增装机容量规划的实现以及使用水冷技术逆变器的数量。

5报告期内,发行人经营业绩情况如下:单位:万元项目2023年1-3月2022年度2021年度2020年度营业收入15,071.34190,434.09167,925.76122,823.23营业利润-612.4535,454.6911,182.8211,493.57利润总额-613.5635,153.6610,908.6711,331.43净利润-561.1132,723.769,843.5110,034.74归属于母公司所有者的净利润-578.0128,684.306,454.818,098.26扣非后归属于母公司所有者的净利润-746.27-5,488.145,264.057,340.782020年以来,受市场需求下降的影响,高压直流输电行业投资放缓,对发行人水冷业务造成一定影响,下游市场需求阶段性波动可能会影响发行人主要产品销售收入结构发生较大变化。

如果下游市场持续不景气、不能实现相关规划的预期目标或国家有关能源产业政策发生重大不利变化,将对发行人的经营状况、营业收入、营业利润产生重大影响,存在经营业绩大幅下滑甚至亏损的风险。

(二)自2022年12月31日起,东莞硅翔不再为发行人控股子公司,短期内对发行人营业收入、营业利润、每股收益造成一定的不利影响。

2019年10月,发行人收购东莞硅翔51%股权。

经过三年的协同发展,发行人收购东莞硅翔51%股权的目的已基本实现,东莞硅翔2019年度-2021年度业绩承诺均已达标完成。

发行人因自身水冷业务经营资金需求以及东莞硅翔因业务快速发展对运营资金需求大幅上升,继续对东莞硅翔保持控股地位,发行人将面临较大的运营资金压力。

基于上述综合考量,发行人转让东莞硅翔部分股权。

公司最近一期及对比去年同期业绩情况如下:单位:万元项目2023年1-3月2022年1-3月营业收入15,071.3442,333.44利润总额-613.563,245.71净利润-561.112,389.886项目2023年1-3月2022年1-3月其中:归属于母公司所有者的净利润-578.01828.98少数股东损益16.911,560.90每股收益-0.020.03公司存在最近一期业绩下滑情形,具体原因系公司2022年12月出售东莞硅翔部分股权,2023年1-3月东莞硅翔不再纳入合并报表范围内,短期内对公司营业收入、净利润、每股收益造成一定的不利影响。

发行人2019年10月收购东莞硅翔51%的股权,2022年12月转让东莞硅翔31%股权。

2020年-2022年,发行人合并报表主要财务数据如下:单位:万元项目2022年度2021年度2020年度营业收入190,434.09167,925.76122,823.23营业利润35,454.6911,182.8211,493.57利润总额35,153.6610,908.6711,331.43净利润32,723.769,843.5110,034.74归属于母公司所有者的净利润28,684.306,454.818,098.26归属于上市公司股东的扣除非经常性损益的净利润-5,488.145,264.057,340.782020年-2022年,扣除东莞硅翔影响后公司财务数据如下:单位:万元项目2022年度2021年度2020年度营业收入53,543.9284,593.2189,151.11营业利润-9,626.543,135.486,843.63利润总额-9,786.343,001.496,683.12净利润-7,516.902,718.045,922.28归属于母公司所有者的净利润-7,387.132,820.825,922.28归属于上市公司股东的扣除非经常性损益的净利润-9,625.911,575.025,162.17注1:2022年营业利润、利润总额、净利润等扣除了公司将持有的控股子公司东莞硅翔31%的股权进行转让取得的投资收益、丧失控制权后剩余股权按公允价值重新计量产生的利得以及对应的所得税影响。

7注2:以上财务数据假设资产出售事项已于财务报表最早期初(2020年1月1日)前实施完成,即假设报告期内东莞硅翔不是发行人子公司;2021-2022年,高澜股份存在销售给东莞硅翔的情况,视同对外销售,故与年报中披露的水冷业务收入84,532.27万元、53,482.59万元存在差异。

2021年-2022年东莞硅翔对发行人经营业绩的贡献程度比较明显,主要系:(1)2021年以来新能源汽车行业的快速发展,动力电池产量和装车量的大幅提升,东莞硅翔的动力电池热管理产品和汽车电子制造产品的销量增长显著,营业收入大幅增长;(2)2021年以来因特高压建设放缓,部分项目投资延缓,招标推迟,导致公司水冷产品相关订单签署和产品交付随之延迟;(3)2021年陆上风电补贴的停止,风电行业遭受到了一定的冲击,对于整机成本产生影响,下游业务缩减,导致客户采购额下降。

同时,新能源发电水冷产品市场竞争激烈,同行业公司降低价格,抢占了一部分风电的业务市场。

基于上述因素的影响,2021年、2022年发行人直流水冷业务、新能源水冷业务、柔性交流水冷业务的营业收入下滑,此三类水冷业务成本承压及项目受阻较大,导致发行人水冷业务收入下滑,2021年-2022年东莞硅翔对发行人经营业绩的贡献程度大幅上升。

2019年度-2022年度,东莞硅翔营业收入对发行人贡献分别为2,809.61万元、33,672.12万元、83,393.49万元、136,946.21万元,占发行人合并营业收入的比例为3.44%、27.42%、49.66%、71.91%。

东莞硅翔的净利润对发行人贡献为99.99万元、2,097.35万元、3,633.99万元、4,339.41万元,对发行人合并口径归母净利润(2022年发行人扣除了公司将持有的控股子公司东莞硅翔31%的股权进行转让取得的投资收益、丧失控制权后剩余股权按公允价值重新计量产生的利得以及对应的所得税影响)贡献占比为1.86%、25.90%、56.30%、142.52%。

发行人转让东莞硅翔所得款项主要用于储能液冷、数据中心液冷、直流水冷等领域业务发展及研发需求。

发行人转让东莞硅翔部分股权对公司主营业务生产经营未产生造成重大不利影响,但短期内对公司营业收入、营业利润、每股收益造成一定的不利影响,造成发行人经营业绩下滑。

”公司本次业绩变动情况通过审核前可以合理预计,公司及保荐人对公司经营业绩波动涉及的相关风险已在本次发行的申请文件中进行了充分提示。

发行人于2023年8月24日披露了《2023年半年度报告》,2023年8月308日向深交所提交了更新后的全套申报材料,发行人已在《广州高澜节能技术股份有限公司2023年度创业板向特定对象发行股票募集说明书(注册稿)》等申请文件进行了更新并作出了风险提示,包括但不限于如下内容:“(一)经营业务与下游应用领域市场景气度密切相关。

如果下游市场需求显著下降,将对发行人的经营状况、营业收入、营业利润产生重大影响,存在经营业绩大幅下滑甚至亏损的风险。

公司经营业务与下游应用领域市场景气度密切相关。

如果下游市场需求显著下降,将对发行人的经营状况、营业收入、营业利润产生重大影响,存在经营业绩下滑的风险。

电力电子装置用纯水冷却设备的下游市场来源于发电、输电、配电及用电的各个环节,是电力工业中必需的基础设备,广泛应用于直流输电、新能源发电、柔性交流输配电以及大功率电气传动等领域。

纯水冷却设备的市场发展以电力工业投资规模为基础,同时也受宏观经济、能源产业发展政策、电力工业技术进步以及相关电力电子装备产品发展的影响。

近几年,受益于国家产业政策以及电力工业系统总体投资规模的稳定增长,电气机械及器材相关产业得到了快速发展。

可能影响发行人下游应用领域市场需求变化的主要因素包括:(1)经济发展水平和人口规模,其决定了电力能源的整体需求;(2)高压输电、新能源发电等领域的国家产业政策;(3)不同应用领域发展水平和发展阶段的差异决定了高压直流输电电网建设、新能源发电等领域的电力投资会呈现一定阶段性波动;(4)高压输电、新能源发电领域技术的进步和发展;(5)高压直流输电网络建设的投资规模、投资进度;(6)风电投资规模、新增装机容量规划的实现;(7)光伏发电投资规模、新增装机容量规划的实现以及使用水冷技术逆变器的数量。

报告期内,发行人经营业绩情况如下:单位:万元9项目2023年1-6月2022年度2021年度2020年度营业收入26,017.18190,434.09167,925.76122,823.23营业利润294.2335,454.6911,182.8211,493.57利润总额291.2935,153.6610,908.6711,331.43净利润-256.0332,723.769,843.5110,034.74归属于母公司所有者的净利润-223.3528,684.306,454.818,098.26扣非后归属于母公司所有者的净利润-618.81-5,488.145,264.057,340.782020年以来,受市场需求下降的影响,高压直流输电行业投资放缓,对发行人水冷业务造成一定影响,下游市场需求阶段性波动可能会影响发行人主要产品销售收入结构发生较大变化。

如果下游市场持续不景气、不能实现相关规划的预期目标或国家有关能源产业政策发生重大不利变化,将对发行人的经营状况、营业收入、营业利润产生重大影响,存在经营业绩大幅下滑甚至亏损的风险。

(二)自2022年12月31日起,东莞硅翔不再为发行人控股子公司,短期内对发行人营业收入、营业利润、每股收益造成一定的不利影响。

2019年10月,发行人收购东莞硅翔51%股权。

经过三年的协同发展,发行人收购东莞硅翔51%股权的目的已基本实现,东莞硅翔2019年度-2021年度业绩承诺均已达标完成。

发行人因自身水冷业务经营资金需求以及东莞硅翔因业务快速发展对运营资金需求大幅上升,继续对东莞硅翔保持控股地位,发行人将面临较大的运营资金压力。

基于上述综合考量,发行人转让东莞硅翔部分股权。

公司最近一期及对比去年同期业绩情况如下:单位:万元项目2023年1-6月2022年1-6月营业收入26,017.1884,738.63利润总额291.292,622.44净利润-256.032,522.71其中:归属于母公司所有者的净利润-223.35178.4510项目2023年1-6月2022年1-6月少数股东损益-32.682,344.26每股收益-0.010.01公司存在最近一期业绩下滑情形,具体原因系公司2022年12月出售东莞硅翔部分股权,2023年1-6月东莞硅翔不再纳入合并报表范围内,短期内对公司营业收入、净利润、每股收益造成一定的不利影响。

发行人2019年10月收购东莞硅翔51%的股权,2022年12月转让东莞硅翔31%股权。

2020年-2022年,发行人合并报表主要财务数据如下:单位:万元项目2022年度2021年度2020年度营业收入190,434.09167,925.76122,823.23营业利润35,454.6911,182.8211,493.57利润总额35,153.6610,908.6711,331.43净利润32,723.769,843.5110,034.74归属于母公司所有者的净利润28,684.306,454.818,098.26归属于上市公司股东的扣除非经常性损益的净利润-5,488.145,264.057,340.782020年-2022年,扣除东莞硅翔影响后公司财务数据如下:单位:万元项目2022年度2021年度2020年度营业收入53,543.9284,593.2189,151.11营业利润-9,626.543,135.486,843.63利润总额-9,786.343,001.496,683.12净利润-7,516.902,718.045,922.28归属于母公司所有者的净利润-7,387.132,820.825,922.28归属于上市公司股东的扣除非经常性损益的净利润-9,625.911,575.025,162.17注1:2022年营业利润、利润总额、净利润等扣除了公司将持有的控股子公司东莞硅翔31%的股权进行转让取得的投资收益、丧失控制权后剩余股权按公允价值重新计量产生的利得以及对应的所得税影响。

11注2:以上财务数据假设资产出售事项已于财务报表最早期初(2020年1月1日)前实施完成,即假设报告期内东莞硅翔不是发行人子公司;2021-2022年,高澜股份存在销售给东莞硅翔的情况,视同对外销售,故与年报中披露的水冷业务收入84,532.27万元、53,482.59万元存在差异。

2021年-2022年东莞硅翔对发行人经营业绩的贡献程度比较明显,主要系:(1)2021年以来新能源汽车行业的快速发展,动力电池产量和装车量的大幅提升,东莞硅翔的动力电池热管理产品和汽车电子制造产品的销量增长显著,营业收入大幅增长;(2)2021年以来因特高压建设放缓,部分项目投资延缓,招标推迟,导致公司水冷产品相关订单签署和产品交付随之延迟;(3)2021年陆上风电补贴的停止,风电行业遭受到了一定的冲击,对于整机成本产生影响,下游业务缩减,导致客户采购额下降。

同时,新能源发电水冷产品市场竞争激烈,同行业公司降低价格,抢占了一部分风电的业务市场。

基于上述因素的影响,2021年、2022年发行人直流水冷业务、新能源水冷业务、柔性交流水冷业务的营业收入下滑,此三类水冷业务成本承压及项目受阻较大,导致发行人水冷业务收入下滑,2021年-2022年东莞硅翔对发行人经营业绩的贡献程度大幅上升。

2019年度-2022年度,东莞硅翔营业收入对发行人贡献分别为2,809.61万元、33,672.12万元、83,393.49万元、136,946.21万元,占发行人合并营业收入的比例为3.44%、27.42%、49.66%、71.91%。

东莞硅翔的净利润对发行人贡献为99.99万元、2,097.35万元、3,633.99万元、4,339.41万元,对发行人合并口径归母净利润(2022年发行人扣除了公司将持有的控股子公司东莞硅翔31%的股权进行转让取得的投资收益、丧失控制权后剩余股权按公允价值重新计量产生的利得以及对应的所得税影响)贡献占比为1.86%、25.90%、56.30%、142.52%。

发行人转让东莞硅翔所得款项主要用于储能液冷、数据中心液冷、直流水冷等领域业务发展及研发需求。

发行人转让东莞硅翔部分股权对公司主营业务生产经营未产生造成重大不利影响,但短期内对公司营业收入、营业利润、每股收益造成一定的不利影响,造成发行人经营业绩下滑。

”(三)发行人2023年度业绩下滑且亏损是否对公司当年及以后年度经营、本次募投项目、上市公司的持续经营能力产生重大不利影响2023年度,发行人业绩下滑且亏损主要系(1)2022年度出售东莞硅翔部分12股权,2023年度原控股子公司东莞硅翔不再纳入合并报表;(2)受高压直流输电项目的投资安排、工程进度、新能源发电水冷产品价格持续下降以及传统柔性输电业务竞争加剧等因素影响,2023年度公司传统水冷产品收入下滑,其中发行人毛利较大的直流水冷产品收入较低,对公司业绩造成不利影响;(3)2023年度期间费用仍处高位,占营业收入比例较高,对公司的净利润有一定的影响;(4)政府补助减少对2023年度净利润影响较大。

发行人依靠技术创新起家,长期致力于液冷技术的研究与开发,主要产品均拥有自主知识产权、营销体系、管理体系。

公司日常生产经营状况正常,主营业务、经营模式等未发生重大不利变化。

发行人持续关注行业发展政策信息和下游客户需求变化,继续推进研发创新,持续拓展新产品开发和新的应用领域以满足市场需求;2023年度,发行人数据中心液冷及储能液冷确认收入金额为1.88亿元。

同时,公司通过生产环节降本增效、成本管控及精细化管理等举措,提升公司的盈利能力。

短期的业绩波动不会改变公司经营的基本面和发展战略,不会对当年及以后年度经营情况和公司的持续经营能力产生重大不利影响。

本次向特定对象发行股票的募集资金总额不超过人民币394,132,025.30元,扣除发行费用后全部用于补充流动资金和偿还银行贷款。

本次向特定对象发行股票完成后,为公司未来业务发展提供有力的资金支持;有利于公司优化资本结构,公司资本实力和抗风险能力进一步增强,提高公司盈利能力,提升公司的核心竞争力;公司由无实际控制人变更为李琦先生、刘艳村女士、李慕牧女士共同控制,公司的控制权及资金实力将得到进一步加强,有利保障公司长期持续稳定发展。

综上,公司本次发行股票募集资金使用的可行性、必要性均未发生实质性不利变化,公司经营业绩变动情况不会对本次发行产生重大不利影响。

(四)业绩大幅下滑对本次发行的影响公司目前的生产经营情况和财务状况正常,不存在《上市公司证券发行注册管理办法》第十一条规定的不得向特定对象发行股票的情形,具体对照情况如下:序号不得向特定对象发行股票的情形公司实际情况131擅自改变前次募集资金用途未作纠正,或者未经股东大会认可公司不存在相关情况2最近一年财务报表的编制和披露在重大方面不符合企业会计准则或者相关信息披露规则的规定;最近一年财务会计报告被出具否定意见或者无法表示意见的审计报告;最近一年财务会计报告被出具保留意见的审计报告,且保留意见所涉及事项对上市公司的重大不利影响尚未消除。

本次发行涉及重大资产重组的除外公司不存在相关情况3现任董事、监事和高级管理人员最近三年受到中国证监会行政处罚,或者最近一年受到证券交易所公开谴责公司不存在相关情况4上市公司或者其现任董事、监事和高级管理人员因涉嫌犯罪正在被司法机关立案侦查或者涉嫌违法违规正在被中国证监会立案调查公司不存在相关情况5控股股东、实际控制人最近三年存在严重损害上市公司利益或者投资者合法权益的重大违法行为公司不存在相关情况6最近三年存在严重损害投资者合法权益或者社会公共利益的重大违法行为公司不存在相关情况此外,本次发行符合《公司法》《证券法》《上市公司证券发行注册管理办法》等法律法规规定的上市公司向特定对象发行股票的其他条件。

综上,公司2023年度经营业绩变动不影响发行上市条件及信息披露要求,不构成本次发行的实质性障碍。

二、保荐人核查意见经核查,保荐人认为:发行人2023年度业绩下滑且亏损主要系(1)2022年度出售东莞硅翔部分股权,2023年度原控股子公司东莞硅翔不再纳入合并报表;(2)受高压直流输电项目的投资安排、工程进度、新能源发电水冷产品价格持续下降以及传统柔性输电业务竞争加剧等因素影响,2023年度公司传统水冷产品收入下滑,其中发行人毛利较大的直流水冷产品收入较低,对公司业绩造成不利影响;(3)2023年度期间费用仍处高位,占营业收入比例较高,对公司的净利润有一定的影响;(4)政府补助减少对2023年度净利润影响较大。

发行人和保荐人已在通过审核前对相关业绩下滑进行了合理预计和充分的风险提示,2023年度的经营业绩下滑对发行人持续经营能力不会产生重大不利影响,不构成本次向特定对象发行股票的实质性障碍,发行人符合《公司法》《证券法》《上14市公司证券发行注册管理办法》等法律法规规定的上市公司向特定对象发行股票的条件。

(以下无正文)15(此页无正文,为《申万宏源证券承销保荐有限责任公司关于广州高澜节能技术股份有限公司2023年度创业板向特定对象发行股票之补充尽职调查报告》之签章页)申万宏源证券承销保荐有限责任公司年月日项目协办人:胡鸿滨保荐代表人:郭雪莹吴卫华总经理:法定代表人、董事长:王明希张剑 一、发行人2023年度经营业绩变动情况及说明 (一)发行人2023年度业绩变动情况说明 (二)业绩大幅下滑在通过审核前可以合理预计,并已经充分提示风险 (三)发行人2023年度业绩下滑且亏损是否对公司当年及以后年度经营、本次募投项目、上市公司的持续经营 (四)业绩大幅下滑对本次发行的影响 二、保荐人核查意见。